第4回【エダヒロの振り返り】印象に残った発言と考えたこと

2018年2月 3日

第4回エネルギー情勢懇談会は、12月8日に開催されました。

今回は、原子力事業を中心に展開する米国エクセロン社、石油・ガス事業から撤退して洋上風力発電を中心に再エネ事業を展開するデンマークのオーステッド社の話を聞きました。

エクセロン社から、「原子力安全文化」をどのようにつくり、維持しているかを聴き、一人ひとりが安全への思いと訓練を保ち続けるしくみを持つことが、原発神話に思考停止せずにすむ道だったのだろうと思いました。その前提は、「事故は起こりうる。そして防ぎうる」という信念なのだろう、と。

オーステッド社の話からは、日本にも洋上風力発電のポテンシャルは大きいこと、実際にそれを開発していくためには、規制をしっかり明確にすること、日本がどこまでをめざしているかを明確にすることが必須であることが明示されました。台湾で洋上風力発電の開発を進めているそうです。日本でもぜひ!と思います。

議事録はまだですが、議事要旨はこちらにアップされています。

http://www.enecho.meti.go.jp/committee/studygroup/ene_situation/004/pdf/004_009.pdf

配付資料はこちらにあります。

http://www.enecho.meti.go.jp/committee/studygroup/ene_situation/004/

会議の様子は、動画でこちらからご覧になれます(私のすぐ後ろにカメラがあったのですね~)

https://www.youtube.com/watch?v=NDbPl3kMLBI&feature=youtu.be

https://www.youtube.com/watch?v=eHa9o-TXOXw&feature=youtu.be

事務局から事前に両社に伝えた質問事項は、こちらになります。

http://www.enecho.meti.go.jp/committee/studygroup/ene_situation/004/pdf/004_007.pdf

~~~~~~~ここから引用~~~~~~~

(質問1)ゼロエミ電源シフトの契機/経営上の判断理由

<エクセロン>

⇒Q1.貴社が原子力を主力電源として活用するに至った契機は何か。どのような理由・経営判断に基づいて原子力を活用/シフトすることにしたのか。

<オーステッド>

⇒Q1.貴社が石油・ガス事業から撤退して再エネ(風力発電)を主力電源として活用するに至った契機は何か。どのような理由・経営判断に基づいて風力発電を活用/シフトすることにしたのか。

(質問2)ゼロエミ電源に係る課題の克服

<エクセロン>

⇒Q2. 将来にわたって原子力を活用していくためには、社会的信頼の獲得や安全性の向 上が重要であるが、(第4世代炉や SMR 等の技術革新を含めて)どのような取組が必要か。また、シェール革命に伴うガス価格の低下とそれに伴う市場価格の低下、建設コストの増大(コストオーバーラン)リスクといった状況下で、原発のコスト競争力確保の観点から、コスト削減に向けて、(技術・人材の維持・育成含め)どのような取組が必要か。

<オーステッド>

⇒Q2. 再エネに対する投資が拡大した結果、再エネの発電コストが年々低下し、将来的 な主力電源化も視野に入る中で、再エネが大量導入される場合に乗り越えないといけない課題として、コストの低下(FIT制度などの政策的支援からの自立)、調整力の確保(火力、蓄電池)、系統整備といった課題に対して、どのような取組が必要か。

(質問3)投資環境の整備

<エクセロン&オーステッド共通>

⇒Q3.エネルギー需要が伸びず競争が激しい中では、投資の額が小さく回収期間が短い案件といった投資リスクが小さい案件が好まれると思うが、自由化の下でも、ゼロエミ電源への投資継続には、どのような取組が必要か。

(質問4)産業・事業構造の転換/対中戦略

<エクセロン&オーステッド共通>

⇒Q4.電力のゼロエミ化やデジタル化対応といった産業構造が急速に変化する中で、 Utility Company は今後どのような事業構造の転換が求められると考えるか(海外展開、事業ポートフォリオの見直し等)。特に、中国というプレーヤーが国際エネルギー市場で急速に存在感を増す中で、対中戦略として、何が必要と考えるか。

~~~~~~~引用ここまで~~~~~~~

事務局資料の6ページ目を見ると、今回のゲスト2社を含む主要企業の概要・電源構成があります。日本の東京電力・九州電力も載っているので、規模感などもわかると思います。

http://www.enecho.meti.go.jp/committee/studygroup/ene_situation/004/pdf/004_008.pdf

エクセロン社は、売上高が3.6兆円、発電事業の中での原子力事業が89%と非常に高くなっています。オーステッド社は売上高1.5兆円、国外の比率が75%程度と大きいのが特徴で、発電事業の割合では風力が45%と非常に大きな部分を占めています。では、ゲストのお話の概要をお伝えしましょう。

<エクセロン社のプレゼンテーション>

○会社の概要

- フォーチュン100の89位。

- 最もクリーンな発電会社:原子力エネルギー中心で、再エネに投資、天然ガスにも投資をしているから

- 顧客は、全米にわたって1,200万人。自由化されているマーケット中心に進出。

- ダウ・ジョーンズ・サステナビリティ・インデックスにも、12年連続で入っている米国10社のうちの1社

- 米国で最も多角化したエネルギー企業(ビジネスモデルも、地理的な広がりも)

○原子力事業について

- 35.5ギガワット分の発電容量のうち、22ギガワットが原子力

- 米国内の15地域に、23基が稼働している

- 設備利用率は約95%と、他社に比べても、グローバルにも高い実績

- 発電コストも、全米で最も低い事業者の一つ

- 再充塡時のオフライン時間も全米で最も短い(機会損益が少ないということ)

- M&Aを何度も繰り返して原発が増えていった。同時に、そのたびに設備稼働率を改善してきた。それは、優れた「原発マネジメントモデル」があるから。

- たとえば、2004年に東海岸にあるPG&Eと合併したが、当時、相手方の原発は効率が悪かった。合併プロセスが始まったときに、自社のスタッフを送り込み、わが社の「原発マネジメントモデル」を導入した。2年かかったが、パフォーマンスをわが社並みに上げることができた。しかし、結局この合併はうまくいかず、出向した社員もモデルも引き揚げたところ、とたんに設備稼働率が悪化した。

○エクセロン社の「原発マネジメントモデル」について

- 我々を動かしているものは、ただ1つ、「安全性」。「ニュークリア・セーフティー・カルチャー」(原発安全性の組織風土)。わが社が、世界でいちばん安全に気を配った原発事業者になろうと思ってやってきた。そして、それを実績で証明してきた。

- 強力な安全性のカルチャーを持つことは、コストがかさむということではなく、その逆だということを身をもって実証してきた。

- セーフティーカルチャーのガバナンスが、しっかりしている。これが全てに埋め込まれている。その分、効率をアップしてきたのでコストが下がった。

- 強力な安全性カルチャーを体得できたので、どんな原子力事故があったとしても、ちゃんと対応できる。他の事例からも多くを学んできた。

- 今後はほかの会社を助けることもできるかもしれない。我々の原子力安全性カルチャーを他社にも導入できるかもしれない。

- 人がまず基軸にある。正しい人を適材適所に配置するということ。そして、正しい原子力安全カルチャーを充実させること。そうすれば、目標としている実績をきちんとあげられる。

○国際的な事業展開について

- 長きにわたって日本と連携してきた。日立、東芝、東電、その他と、本当に長い関係を堅持しており、とてもありがたく思っている。

- 国際ビジネスをもっと拡大したいというとき、正しいパートナーは、当然日本企業だろうと思った。この5年間ぐらい検討して、日本原電とJExelという合弁会社をつくることができた。

- JExelの目的は、エクセロンのニュークリア・マネジメントモデルを導入すること。新設部分について、日本のOEM技術を使う。日立の持っている技術が日本でのリーダー的な技術。

- 最近の最大の市場は、英国。イギリスは真剣に低炭素化したいと思って、そのために原発を新設すると言っている。わが社の一番のチャンスは、日立と組んで、一緒にイギリスを助けること。おかげで非常にうまくいっている。とても良い関係が築かれており、この関係性をもっと強くしていきたいと思っている。

○エネルギー市場の改革について

- アメリカは日本に比べて細分化された市場になっている。日本は10社だが、2,000事業者ほどいる。

- 米国では、連邦政府も州政府も、つぎはぎ的に分権化してきたため、政策に整合性がない部分があり、調整もされていない。また、いつも市場が競争性の原理で運営されるわけではない。社会的にのより優先される目標があるため、どこかでトレードオフが行われる。だから100%市場原理は導入されていない競争となる。

- 米国では、アメリカはマーケットベースで変化が起こることが多い。その好例がシェールガス。経済性が引っ張ってここまで来た。

- 一歩引いて考える必要があるのは、「そもそも社会のために達成したい目的は何なのか?」「電力はその中でどういう役割を果たせるのか?」

- 社会的な目的は気候変動対策(温暖化ガスの削減)、そして物理的攻撃やサイバーアタックに対する強靭性を上げること、そして信頼性を上げること(悪天候がふえているため)

- この中で、電力は目的達成に大きな役割を果たす。電力は、単に消費するだけのコモディティーではない。いろいろな目的があり、いろいろな属性があるため、「どんな電源を使うのか」がとても重要になってくる。したがって、市場競争力が重要になる。

- その中で、原子力エネルギーは、どういうユニークな属性があって、どういう目的を達成できるのか? まず、炭素が出ないということ。また、信頼性もあるし、強靭性も備わっている。天然ガスなどに比べて確実な電源となる。

- 現在、原子力エネルギーは厳しい状況だが、電力の競争状況を見てみると、原子力の属性が100%発揮されているとは言えない。そう属性について価格をつけることが重要。前例もあるが、それでも、やはり「最低のコストで」というのがこれまでのエネルギーだった。社会的な目的を達成するための属性中心の評価とは一致していない。

- 原子力エネルギーが競争の厳しいマーケットでやっていくためには、カーボンプライシング(炭素に価格をつける)をすること。原子力はカーボンフリーだということを売り込む。または、属性を強調して価格形成を行う。

- 弊社としては、適正な価格形成が一番重要である。そうすれば、原子力エネルギーとして価格競争力を維持することができると思っている。

- カーボンプライシングのシミュレーションを行うと、カーボンプライシング前は、原子力の競争力は厳しいが、導入後には、十分市場で競争力を持ち得ることがわかる。だから、カーボンプライシングはいいと言えるが、米国では政治的に受け入れられたわけではない。だから、まだその社会目的を完遂するまで行っていない、アメリカ政府としても、この道を通る用意はできていないということ。

- 価格形成とは、競争市場において、属性を適正に評価すること。いろいろな属性が対象になり、炭素も入る。

- 原子力エネルギーは、いろいろな属性を持って目的を達成する。信頼性も高いし、設備稼働率も高い。ベースロード電源。特に、寒い地域では暖房が優先されるため、発電用の天然ガス供給が足りなくなるときもあるかもしれない。

- 強靭性は、ますます重要性になっている。ガスパイプラインの途絶やサイバーセキュリティーの事象、物理的な攻撃など、大きな影響を及ぼす出来事が起こる確率が高まっているため。

- このような属性をすべて価格形成に反映させるべきだと考えている。

- これは、カーボンプライシングとは違う。カーボンプライシングは政治的な問題。そうではなく、ステークホルダーと協力して価格形成をやっていきたい。

- 適切な市場があって、価格形成が属性ベースで実行できれば、原子力エネルギーは長期的に持続可能な価格になる。そのために事業者として努力していきたいし、経産省にも考えてほしい。

- これはほかの電源にも共通して言えること。成果重視でやるということ。最初に燃料や技術を選ぶのではなく、まず「目的が何なのか」を置く。

<オーステッド社のプレゼンテーション>

本日は、事前にもらった質問に基づき、3つの点をお話ししたい。石油・天然ガス企業だったわが社が、どうやって今や洋上風力で世界一になったのか? どうやって洋上風力を成功させてきたのか? 日本ではどうなのか? どうすればコストをヨーロッパ並みに削減し、補助金なしでやっていけるようになるか?

○会社概要

- 「ドンエナジー」が昔の社名。デニッシュ・オイル・ナチュラルガスの略だったが、今年から社名を「オーステッド」に変えた。15年かけて、ビジョンも変え、変革が完成した。長年かけて戦略的な変革をやってきた。

- 84%は風力発電、洋上発電で。強いバイオエネルギー部門もある。火力の部分のほとんどはバイオマス。デンマークでは、カスタマーソリューション、配電もやっている。50.1%はデンマーク国家が持っている国有会社で、5,600名の従業員がおり、コペンハーゲンの証券取引所に上場している。昨年、ヨーロッパ最大のIPOをやったばかり。

- 石炭の利用からの撤退を2023年までに、と考えている。最もグリーン度の高いヨーロッパの企業である。

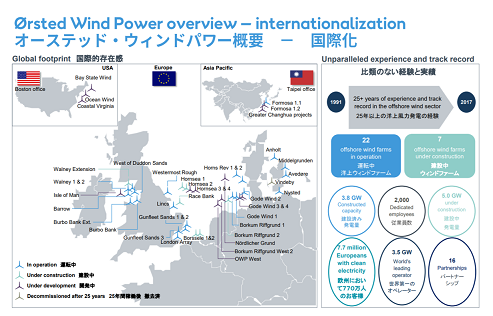

- 洋上風力発電でのグローバルリーダーで、25年以上の経験を持っている。

- 最初は小さく始めたが、今は大規模になっている。

- このビジネスは、本当にたくさんの投資を必要とし、この5~7年、特に集約化が進んでいる事業。

- 洋上風力発電は、開発、建設、運転というプロセスだが、わが社のビジネスモデルは、所有もあるが、風力発電所の50%は手放し、いろいろな投資家に売却するというもの。最初は電力会社と組むことが多かったが、多角化してきて、年金ファンドや保険会社、その他戦略的な機関、投資家など。日本の丸紅、住友等も投資家として入っている。

- 投資の関心についての質問があったが、10億ドル超、1,500億から2,000億ぐらいにも上がるものもある。関心がとても高い。投資コミュニティーでは、ブラックではなくてグリーンなポートフォリオに移ろうという意気込みも高いため、売却するときはどこに売ろうかという絞り込みが大変といううれしい悲鳴。

- この5~7年、国際化も大きく進めてきた。洋上風力発電業界は、欧州の北西部が中心だったが、2年前にアメリカに進出した。ボストンにオフィスを置き、マサチューセッツ、ニュージャージー、バージニアの3州で洋上風力を始めた。

- アジアにも進出している。最初は、あとでも紹介するが台湾。現在5件のプロジェクトが進行中。3.8ギガワットがすでに建設済みで、22が運転中、あと7つ建設中。

- 2,000人の従業員を持っていて、洋上風力だけ専門にやっている。

- では、石油・ガス会社だったわが社が、なぜ今や再エネ中心になっているのか? 最初の大きな出発点は、デンマークでより小規模な事業体の合併を重ねたこと。2006年、6社が一緒になってドンエナジー社をつくった。これを契機に、いろいろな事業者や業種が入ってきた。そして数年たった後、石油、ガスといった従来型の発電がだんだんとプレッシャーを受けるようになったため、新しい成長領域を見つける必要が出てきた。水力発電、配電、グリッド、洋上や陸上の風力、自動車、貯蔵蓄電池など、いろいろな領域を考える必要が出てきた。その中で正しい技術を今後見出していきたいと思うようになった。そこで「10の主な方策」が出てきて、それをやり切って変革できた。

- 最初に、中核部分以外の資産を即売却した。その後、少し時間はかかったが、陸上風力も2年前に売却完了した。そして、洋上風力に多額の投資をしてきた。今では2020年までに9ギガワットを仕込んでいる。また、12のウインドファームの所有権を譲渡した。

- それから、洋上風力発電コストを低減しようとしている。数年前はすごく高価だと言われていたが、そのイメージは今は当たっていない。実証済みである。あと数年たてば、アメリカやアジアでも、「洋上風力コストは安い」ということがわかってもらえると思う。

- 収益性を確保するために、7つの熱電併給プラントのうち、5つをバイオマスに転換した。2023年までには「石炭フリー」を発表する。ガスのポートフォリオについても、長期的なガス契約を改変した、赤字部分は、リテールのビジネスも大幅に変え、特定のマーケットに絞り込むよう戦略を変えた。今年の目玉は、石油ガス部門を売却したこと。これで、社名を変えた。アイデンティティーをはっきりさせ、グリーンなプラットフォームを強調するために変えた。

- 財務行動計画的には、余りにも変化が早過ぎるということで、大変な時もあった。ポートフォリオは12から4の事業分野に絞り、コスト削減のため売却も行った。厳しい時期を乗り切るために資本も投入した。

- 変革の中心は、バイオマスの転換だったが、他の技術も試してみた。廃棄物発電もやっている。2023年には、バイオマスが火力発電の82%を占めるようになる。

- 洋上風力の話をしたい。日本でもうまくいくと思っている。洋上風力は、ある意味、ほかの再エネとは全然違う。設備利用率が違う。他の再エネ電源と比べても、安定した電源である。欧州では、50+ぐらいの設備利用率になっている。

- 我々のビジネスは長期プランニングをベースにやっており、開発にも時間をかける。特に環境影響度を気にしているので、必要な環境に関わる許認可を得たり、いろいろなステークホルダーがおり、洋上風力に詳しい人ばかりでないので、意識啓発も必要。

- 建築許可を取って財務投資決定をするなど、平均して7~9年はかかる。それから、建設に1~2年かかる。規模などによって違うが、運転期間はだいたい20年から25年。30年になるときもある。洋上風力開発はとても時間がかかるので、目標をはっきりと設定しなくてはならない。強力な長期的な規制枠組みも必要だし、長きにわたるサポートも必要。きちんと規制が整備されることが重要。

- 洋上風力のFITの期間は、日本なら日本が決めることだが、ドイツの場合には、だいたい10年続くことになっている。その後、2020年以降は、プロジェクトは入札形式でやることになる。入札では、急激にコストを低減することができている。

- 日本でも、安定した規制枠組みを持ち、強力な業界が育つことを願っている。日本には強力な事業がたくさんあるので、競争力もアップし、コストも下がってくるだろう。

- もう一つ重要な点は、「洋上風力をどこに建てたらいいか」。空間プランニングとも言える。航路や漁業、天然の生物の生息地など、いろいろなことを考慮に入れなくてはならない。台湾では、いろいろなことを考慮して、どこだったら洋上風力を建てることができるのかを、ゾーンごとに決めている。

- 台湾でも業界が育つことを期待しており、FITもやっている。最初からスタンドアローンでやるということになると、外資も、国内投資も余り誘致できないと思うので、まずは、はっきりと規制体系を示し、トップダウンで、「いつ、どこだったら洋上風力を設置できるのか」をはっきりしてほしい、ということで、台湾はファースト・トラックで進めた。いろいろな投資家に声をかけ、強力な地元のサプライチェーンもできている。現在5つの案件を開発中。地元企業と合弁会社もつくった。台湾のデベロッパーと、2つの風車が既に運転中。あと4カ所は、自前でやっていく。どれも大規模案件で、4×600メガワットという感じ。

- 最後に、コスト低減の話をしたい。現在、ドイツやオランダ、イギリスでは、マーケット価格をベースにして入札が行われている。

- イギリスの例では、2014年から2017年の間に、コストは58%削減されている。デンマークでも、50%コスト削減ができた。ドイツでも他の市場でも、コストが下がっている。

- イギリスの例で、なぜコストが全体として削減されたのかというと、主要なポイントは規模。プロジェクトの規模がどんどん大型化している。風車自体も大きくなってきており、技術も成熟化している。業界自体も成熟してきているので、メーカーや港、海運会社、その他の関連サプライヤーも、大きな投資ができるようになってきたということ。

- 2年ぐらい前から、この業界がとても成熟化してきて、明確にリスクも削減されてきた。財務の面でそうなので、資金コストも安くなった。金利の状況もあり、これも手伝ってコストが低減されてきた。

- 今や、銀行側にも投資家にも、学習曲線がはっきり見えてきた。だから早めに投資したいとなっている。建設リスクをとるということで、今は早めに投資をするという風潮になってきていまる。そして、「投資しつつ学ぶ」ということが強調されている。既存の案件が良い参考になるという、相乗効果も出ている。

- 大型風力が可能なのは洋上のみ。変電所など含めて、革新的なソリューションも幾つでも可能。また、調達も標準化されている。この分野では今、加速的にデジタル化が進んでいる。いろいろなクラスターのシナジー効果が重要。

- 同じようなことを日本でもできると思う。北海道や秋田沖、東京の東の部分や九州など、風況もよい。いろいろクラスターが形成中と理解しているが、クラスターができることが重要。そうすると、全体として、より早くコストを下げることができる。

- 最後に、全体のバリューチェーンを見通すことが必要。ウインドファームというのは、風車もあり、変電所もあり、2つある場合もあるし、陸上の変電所と結ぶコネクションもある。ビルドオンタイムということで、コスト管理をしていく必要がある。全体像を把握することで、より大きなコスト低減効果が出る。

- しかし、日本ではコストダウン浸透にはまだ時間がかかると思う。ボリュームや規模、競争状態にもよる。平準化したコストで見ると、とアジアはまだ高い。ローカルなサプライチェーンをつくり、地元の状況に合わせ、域内の優秀な人材を集めてくれば、アジアでもヨーロッパ並みのコスト低減が起こると思う。

~~~~~~~引用ここまで~~~~~~~

このあと、委員からの質問にゲストスピーカーが答える時間となりました。私は、船橋委員につづき、2番手で質問させてもらいました。私の質問と、それに対するゲストスピーカーの答えをご紹介します。

~~~~~~~ここから引用~~~~~~~

▼枝廣委員

お話、ありがとうございました。エクセロン社に6つ質問があって、オーステッド社に3つ質問があるのですが、いっぺんに言っちゃってよいですか?

エクセロン社に6つ質問があります。

1つ目は、今の船橋委員からの質問にも重なりますが、最初に「安全文化」についてお話しされたとき、「人がとても大事だ」という話をされていました。今の船橋議員へのお答えは、ハード面と、規制の面からの「安全文化」のお話だったと思います。福島の事故は、「原子力は安全だ」と信じ込んでいるところから起こったところがあるのですが、働いている人ひとり一人の意識をどのように、本当の意味での「安全文化」に保たれようとしているのか、そのあたりを補足していただきたい、というのが1点目です。

2つ目は、93%ほどの稼働率は本当にすばらしいと思いますが、日本の場合は、「原発は稼働率が高い、安定している」といわれていても、実際は地震が非常に多い国なので、平均すると原発の稼働率は福島原発事故前でも70%台だったと思います。1924年の関東大震災以来、100人以上の犠牲者を出している地震が、日本では15回起こっています。9年に1回ぐらい起きているという計算になります。このように、非常に地震の多い国で稼働率を考えるというのは、アメリカとは少し違うのかなと思っているのですが、そのあたりのコメントをいただければと思います。

3番目は、核廃棄物の問題と、そのコストをどのように経営の中に盛り込んでいらっしゃるのかを教えていただきたいということです。

4点目は、御社の原発の稼働年数のデータを見せていただくと、一番新しいのでも稼働してから27年、一番古いので48年、だいたい30年から40年、稼働してからたっています。日本だと、40年ルールもしくは更新しても60年という寿命が設けられています。御社の場合も、最近新設をしていらっしゃらないということから、しばらくは、今持っている原発を使い続けるというビジネスモデルかと思いますが、その後はどのように考えていらっしゃるかを教えていただきたいと思います。

5点目は、プレゼンテーションの中で何度も「デ・レギュレーティッド・マーケット(自由化された市場)でビジネスをしている」という話がありました。「デ・レギュレーション」ということから見て、日本の市場をどのようにごらんになっているかを教えてください。

最後は、サイバーセキュリティーなどの話で、「ガスのパイプラインは危ない」という話もありましたが、サイバーもしくは物理的な何らかの課題がセキュリティー上生じた場合、原発のほうが非常にダメージが大きい、及ぼす影響が大きいと思います。そのあたり、サイバーもしくはその他のテロを含め、いろいろなものに対する対策もしくはそのコスト、それをどのように見ていらっしゃるかを教えてください。たくさんですみません!

それから、オーステッド社に3つ質問があります。

1つは、日本でも、洋上風力を進めていく必要があると思っているのですが、北欧と違って海がすぐに深くなるので、着床式の風力発電が難しく、浮体式の風力発電が必要になってきます。御社が風力発電をたくさんやっていらっしゃる中で、浮体式の実績、もしくは技術開発をどのように進められているか、教えていただければと思います。

2点目は、洋上風力を台湾でビジネスされているということなので、おそらく日本のあたりも調べていらっしゃると思いますが、洋上風力の日本での可能性をどのように見ていらっしゃるか。

そして3点目は、日本のマーケットに参入することを考える上で、参入障壁であるとか、例えばインセンティブがこういうふうにあると、もっと日本でもビジネスできるのだがといったことがあれば教えていただきたいと思います。たくさんですみません。

▼エクセロン社

良い質問をありがとうございます。

まず、個々の従業員の安全文化についてですが、これが、まさに弊社の原子力管理モデルの根幹を成すものなのです。プラントでも、事務所でも、みんな一人一人が責任を持って原子力安全を確保するということです。朝の朝礼で、必ず話をします。その日の話に入る前に、まず、「セーフティー・ミニット」として、1分間くらい、必ず安全について熟慮することになっています。毎日の習慣にしています。毎日毎日、毎分毎分、安全のことを考えているということです。

たとえば、原発の溶接工の人もちゃんとセーフティーカードというのを持っていて、そこに書いてあるチェック項目を毎日必ずおさらいして、チェックします。この人も、個人として、自分なりに原子力安全にかかわっている。これを全従業員がしています。つまり、全員参加しないと、安全性は守れないということです。

2つめの質問は、日本の地震や自然災害の話ですね。明らかに日本は、その点で独特の国だと思います。アメリカでも、確かに西海岸など、地質的に活断層があって、地震が起こるということがあります。もちろん、それぞれ地震を考慮して、例えば地震に関わる活動が検知されていたら運転は続けられないといった決まりがあります。福島事故の後、わが社もNRCでも再評価し、変更部分も出ています。ほかの発電所では補修をするなどかなりお金をかけて補強をしました。

設備利用率ですが、保守や運転にかかわるサービスを全部やることはやっても、設備利用率は高く維持しています。セーフティーファクターが埋め込まれており、全部それを満たしても高い設備利用率を達成することができています。

ほかにどういうご質問があったでしょうか。核廃棄物の話でしたね。主にアメリカでは、特に弊社の場合は、核廃棄物は、まずオンサイトで貯蔵しています。ドライキャスクです。オンサイト、つまり、構内で、ドラム缶で貯蔵しているのです。大きなコンクリート製の貯蔵コンテナがあり、その中に核廃棄物を貯蔵します。そして、きちんと密封して、経年管理をします。

しかし、いつかこれをどこかに移転させなければいけない。移しかえなくてはいけないのです。例えば100年後ぐらいなのですが。それを鑑みて、アメリカとして何らかの対策を考えなくてはいけない。現在政府と考えています。ユッカマウンテンの状況はご存じですよね。我々としてはあれが十分な解決策になると思っていますが、現在、政治問題化して膠着状態にあります。

また、アメリカでは、この長期貯蔵を民営化できないかと考えています。中間貯蔵施設は、地上でも地中でもよいのですが、暫定的に、1000年程度の一時的に貯蔵します。なぜ米国政府が民営化を考えているかというと、民営化することによってビジネス自体も民営化でき、発電会社はその民営化会社と契約を結ぶことになります。でも、まだ政治が絡んでいます。どこかの州に立地しなくてはいけません。そうすると、立地が決まった州でまた政治問題が発生するかもしれないということはあります。

あと、老朽化したプラントをどうするか。だからJExelをつくったのです。わが社の原子炉は最も古いものと新しいものが混在しているのですが、NRCのプロセスがあって、40年に20年はプラスしてよいことになっています。更新できるということです。みんな延長しているわけです。閉鎖したもの以外は。一番古いものは閉鎖しましたが、現在残っている運転中のものはすべてあと20年延ばしました。延長できたのです。それから、パイロット的にもう一つの事業体と一緒に、ペンシルバニアにあるビックバーグ・ファシリティーでBWR、沸騰水型炉のあと20年の延長を考えています。トータルで80年の寿命になるわけです。

ご存じと思いますけれども、「40年ルール」というのがあります。ルールといっても、これは恣意的に決まったものなのです。規制庁が数字を決めただけであって、別に根拠はないのです。規制当局と、もっと具体的な技術的なベースのもとに、原発はどのぐらいもつのかを決めましょうと相談しています。原発は、もちろん放射線の影響もありますし劣化してしまうとコンクリートがやられてしまいます。そういうことも勘案して決めようと。もちろん取りかえもできますが、もしかしたらユーティリティー側にとっては、もうコストが高過ぎるから割に合わない、だから、閉鎖ということもあるかもしれません。いろいろ考えられますが、耐用年数については、更新を続けることによって、上限80年という新しい動きが出ています。

次に、デ・レギュレーション、自由化された電力市場の話です。自由化と言った場合に、卸と小売と両方がありますが、私が話していたのは発電、電力供給の自由化市場の話です。米国の州の半分弱ぐらいでは、既に「卸」「小売」、つまり、発電部門と供給部門の市場を自由化しています。残りの半分の州は、まだ規制しています。配電については、100%独占ということで、今でも規制対象になっています。

卸の自由化された市場では、電力料金の価格は当然市場で決まるわけです。行政が決めるわけではない。政府の果たす役割は、全体の目的を設定するだけです。「価格はちゃんと目的を反映したものにしなさい」と言うだけです。自由化された市場での、マーケットベース・ソリューションの例として、米国には2つ良い例があります。

1つは、再エネ・ポートフォリオ・スタンダード(RPS)。リニューアブル・エナジー・クレジット(再エネクレジット)、RECというのもあります。これは買い取り価格制度ではなく、マーケットベースのプレミアムです。需給ベースで再エネの価格が変動するものです。州のレベルの要件を満たすというのが目的で、行政が強制的に設定する価格ではありません。

より最近のところでは、原子力関連で、イリノイ州とニューヨーク州で、ゼロエミッション・クレジットというのが出てきました。炭素を出さないカーボンフリーというゼロエミで、技術中立的で、原子力エネルギーも入っています。これによって市場で競争的に卸の価格が決まるようになりました。

あと、キャパシティー・マーケットというのもあります。強靭性と信頼性を確保するためです。最近の話ですが、価格形成改革がキャパシティー・マーケットで起こりました。

いろいろなことを開発できる小売の分野では、お客様の選択肢の話になります。市場が自由化されていれば、どのエネルギーを使うか自由に選ぶことができるわけです。「わが家は100%再エネにする」といえば、それなりのお金は払うかもしれないけれど、送電してもらえる。「わが家はコスト中心で判断する」といったら、それはそれで結構なわけです。小売を自由化するお客様の選択肢がふえる。顧客はボトムアップで自分の嗜好を実行できます。

私の理解では、日本は今端緒についたというところですよね。自由化を始められたところだから、もっとこれを進化させていくということだと思います。ぜひ今申し上げたような属性を日本側にも考えていただいたらと思います。

最後のご質問の、サイバーセキュリティーや物理的な脅威が原発にかかったらどうするのか、どう対策を打つのか、コストはどのくらいか、というお話だったと思います。弊社の場合は、原子力管理モデルに対応策が規定されています。どんな脅威がかかっても対応できるようにしています。サイバーセキュリティーのほうは、ITベースソリューションが中心です。プラントはみんなネットワークでやっていますから、原発ごとに外とはきちんと遮断されています。外からの情報が混じってくるということは絶対あり得ないようになっています。これがITベースのソリューションで、常にモニタリングしています。そして、わざとハッキングして、ハッキングで漏れがないかどうかもチェックしています。

物理的な攻撃もあり得るので、攻撃された時の対応ももちろん考えています。隠密作戦で悪者が忍び込んできたといったこともやって、きちんと対応できるようにしています。共同攻撃の想定もやっています。まず、物理的に悪者が急襲してくる。それと同時に、サイバーセキュリティー上の攻撃をかける。同時攻撃、ちょっと映画みたいですが、だいたい夜間に攻撃が起こるので、その場合どうするか、ということを考え、予行演習をやっています。NRCでも要件としています。「各事業所は、必ず予行演習をやらなくてはならない」となっています。システムテストをやって、対応できるかどうかを調べることになっているのです。サイバーセキュリティーの分野では、技術が目まぐるしくかわっています。ですから、全社挙げてサイバーセキュリティーには常に対応しています。これは原発だからこそ本当に重要な点です。絶対に後手に回らないように先手を打ってやっています。

▼オーステッド社

ご質問、どうもありがとうございます。3番目からお答えして、次に2番目、1番目とお答えします。

日本での参入障壁や参入奨励策についてですが、これは言ってみれば、規制次第だと思います。「はっきりとクリアにしてほしい」ということです。港湾エリアについては規制がはっきりしています。ですから、小型プロジェクトは導入できるようになっています。しかし、わが社としては、エネルギーインフラとして大々的に大規模な風力発電で貢献したいと思っているのです。規模を確保するということはやはり重要なのです。大きいほどコスト低減効果が働くので。ですから、大型案件でぜひ参入したいと思っていますし、長期的な視野でずっと続けたいと思っていますので、まず公海の部分ではっきりとした規制を提示していただきたいと思います。

また、日本の長期計画も教えてほしいです。どこまで野心的に洋上風力をお考えか、ということです。どういう目標があるのか、例えば2030年に向けて、といったことが必要です。これは数字だけの話ではなく、業界に対して重要なシグナルになります。「ここまで考えている」という。

次に、2番目の質問です。日本のポテンシャルの話ですが、洋上風力の潜在可能性は大きいです。この定着式と、それから浮体式と両方あるんですけれども、どっちにするかということはそれぞれ興味深い点があると思います。どのくらい発電するかということ、またコストにも左右されてくるとは思うんですけれども、でも、この定着型についてもたくさんのポテンシャルがあるというふうに思います。そして、そこから出発して、いろいろな要素を差し引くことができると思うんですね。航路とか、漁業地域とか、漁業権とか、ケーブルコリドーの話とか、いろいろな問題が絡んでくるんですけれども、7、8ギガワットぐらい、2030年までにポテンシャルがあるんじゃないかと思います、案件として。これで十分、活況を呈する業界が生まれるはずなんです、日本で。

1年当たりギガワットぐらいふやしていく、クリティカルマスをつくっていくということで、そうすると競争が導入されて、自然にコストが低減してくると。2024とか30とか、もっと大型の、そうするとギガワット1年ごとにということになると、2030年までには7ギガワット、8ギガワットには優になるということだと思うので、いけばどんどんふえていくはずです。

あまりにも沿岸に近いと大変ですよね。あと、山岳地帯もあるしということで、日本は特に山が多いと。それで、風況に影響が出るということなので、風況次第ですから、風力発電は。だから、もうちょっと岸から遠ざかるということですよね。そうすると、ヘビーロスインパクトがあるかもしれないということで、もちろん地域的に格好な地域はあるんです、洋上風力に適したところ。

浮体式の話なんですけれども、これは新しい業界、新しいマーケットだと思います。日本で今から出てくるマーケットですよね。そのように我々は見ています。

我が社の経験から申し上げると、組み合わせでやっていくのがよろしいんじゃないかと。もう定評のある確立されたものから始めると、もう信頼性が確保されているので、そして、それを新しい環境に当てはめてみると。そして、最初は海床の定着型から始めて、そしてだんだんとこの洋上風力発電業を育てて、知識も蓄積してと。そして、ステップ・バイ・ステップで、今おっしゃっているようにポートのほうから、この定着式から始めて、もっと大々的な浮体式に手をつけるといったような順序になるんでしょうか。ポテンシャルは大だと思います。

でも、まだ成功談が出ていませんよね。デモンストレーション用のプロジェクト、実証プロジェクトはあるけれども、まだそれなりに課題があると思います、時間とかコストで。規模を大きくすると、パイロットだけじゃなくてということで、本当に本格的な発電能力を持たせるということになると、確実性とかバンカビリティーとか関係してくるわけです。誰がエンジニアについて全体責任を持つのかという話にもなるし、建設リスクの話も出てきますし。

現段階においては、我々としては第一ステップとしては経験を培うと。まず、伝統的な洋上風力から始めると。そして、経験を積んで、学習をして、最終的に浮体式に次のチャレンジとして向かっていくという手順じゃないかなと思っています。